English

EnglishThị trường dầu mỏ thế giới đang bước vào một giai đoạn hỗn loạn chưa từng có trong nhiều năm. Giá dầu Brent như một con ngựa hoang không thể kiểm soát, vọt lên đỉnh 138 USD/thùng vào đầu tháng 4 năm 2026 do gián đoạn nghiêm trọng tại Eo biển Hormuz, trước khi lao dốc xuống khoảng 105-106 USD/thùng vào cuối tháng 5. Chỉ trong vòng vài tuần, giá đã “nhảy múa” với biên độ khủng khiếp, tạo nên một môi trường đầy kịch tính cho toàn ngành vận tải biển. Đây không chỉ là câu chuyện của các sàn giao dịch năng lượng mà còn là cơn ác mộng lẫn cơ hội vàng đối với đội tàu tanker chở dầu và phân khúc hàng rời Handysize – hai phân khúc then chốt của ngành hàng hải toàn cầu.

Sự biến động này đang buộc các nhà khai thác phải sống trong trạng thái cảnh giác cao độ. Một bên là cơ hội kiếm tiền khổng lồ từ freight rates vọt lên kỷ lục, bên kia là rủi ro chi phí bunker tăng vọt, hành trình dài hơn và những bất ổn địa chính trị có thể thay đổi mọi thứ chỉ trong một đêm. Bài phân tích sâu này sẽ làm rõ bức tranh đầy kịch tính của thị trường giá dầu và những tác động trực tiếp, đôi khi tàn khốc, lên hoạt động khai thác tàu tanker lẫn hàng rời Handysize.

Sự biến động này đang buộc các nhà khai thác phải sống trong trạng thái cảnh giác cao độ. Một bên là cơ hội kiếm tiền khổng lồ từ freight rates vọt lên kỷ lục, bên kia là rủi ro chi phí bunker tăng vọt, hành trình dài hơn và những bất ổn địa chính trị có thể thay đổi mọi thứ chỉ trong một đêm. Bài phân tích sâu này sẽ làm rõ bức tranh đầy kịch tính của thị trường giá dầu và những tác động trực tiếp, đôi khi tàn khốc, lên hoạt động khai thác tàu tanker lẫn hàng rời Handysize.

- Cơn địa chấn giá dầu: Từ đỉnh cao sợ hãi đến vực thẳm bất định

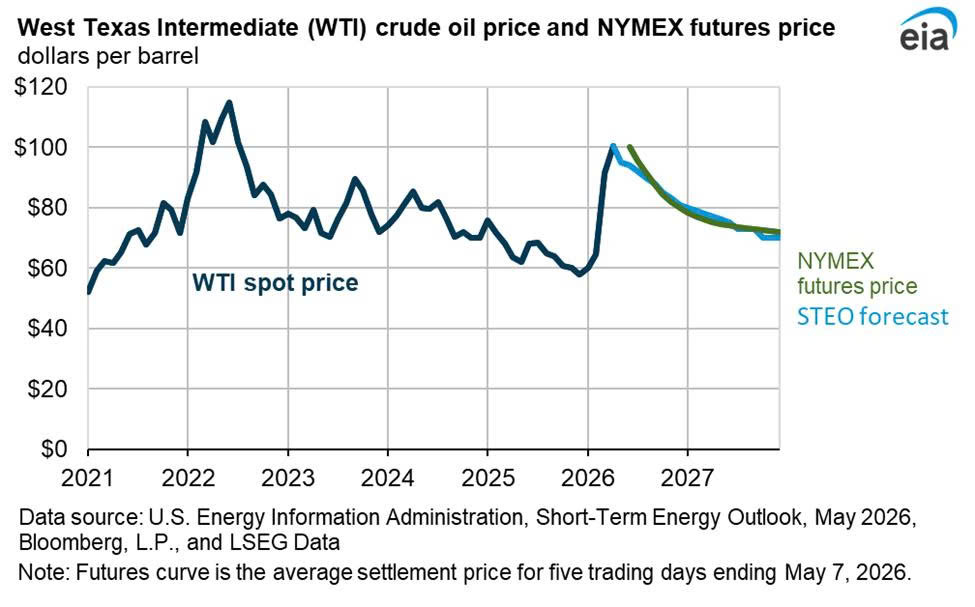

Theo báo cáo Short-Term Energy Outlook của U.S. Energy Information Administration (EIA) tháng 5/2026, tồn kho dầu toàn cầu đã giảm mạnh trung bình 8,5 triệu thùng mỗi ngày trong quý II, đẩy giá Brent duy trì ở mức cao khoảng 106 USD/thùng trong tháng 5 và 6. Tuy nhiên, khi nguồn cung Trung Đông dần phục hồi, giá dự kiến sẽ giảm về 89 USD/thùng vào quý IV/2026 và chỉ còn 79 USD/thùng vào năm 2027. So với mức thấp dưới 60 USD/thùng cuối năm 2025, đây là một cú tăng trưởng chóng mặt lên tới hơn 70% ở một số thời điểm.

Nguyên nhân chính nằm ở yếu tố địa chính trị nóng bỏng. Eo biển Hormuz – “động mạch” chiếm gần 20% lưu lượng dầu thô toàn cầu – bị gián đoạn đã buộc hàng triệu thùng dầu phải đi đường vòng, kéo dài hành trình và gia tăng mạnh chỉ số ton-mile. Chính sách cắt giảm của OPEC+ kết hợp với sản lượng mạnh từ Mỹ, cùng nhu cầu vẫn bền bỉ từ châu Á (Ấn Độ, Trung Quốc) đã tạo nên một “cơn bão hoàn hảo”. Giá nhiên liệu bunker tăng theo đà dầu thô, chiếm tới 40-60% tổng chi phí voyage, khiến mọi tính toán kinh tế của các chủ tàu trở nên vô cùng khó khăn.

Đây không phải lần đầu ngành hàng hải chứng kiến giá dầu “phát điên”, nhưng quy mô và tốc độ biến động lần này được đánh giá là cực đoan hơn nhiều so với giai đoạn 2022-2023. Các nhà phân tích cảnh báo rằng nếu xung đột leo thang, giá dầu có thể dễ dàng chạm lại mốc 130-150 USD/thùng, kéo theo hiệu ứng domino lên toàn bộ chuỗi cung ứng toàn cầu.

- Tàu tanker: Từ “vua biển” kiếm bộn tiền đến nỗi ám ảnh chi phí

Đối với phân khúc tàu tanker chở dầu thô và sản phẩm dầu, sự biến động giá dầu giống như một con dao hai lưỡi sắc bén. Khi giá dầu vọt lên do gián đoạn cung, nhu cầu thuê tàu tăng vọt để tích trữ và duy trì chuỗi cung ứng. Freight rates cho VLCC (Very Large Crude Carrier) đã đạt mức chưa từng có, với một số hợp đồng fixture vượt 400.000 USD/ngày, thậm chí chạm gần 445.000 USD/ngày trên tuyến Arab Gulf – Far East. Phân khúc Suezmax và Aframax cũng hưởng lợi lớn, đặc biệt trên các tuyến Mediterranean và West Africa.

Sự gia tăng ton-mile do thay đổi tuyến đường đã đẩy tỷ lệ sử dụng tàu lên mức cao kỷ lục. Nhiều chủ tàu tanker đang “ăn mừng” vì giá tàu second-hand tăng mạnh và doanh thu spot bùng nổ. Đây chính là thời kỳ hoàng kim hiếm hoi mà các tàu VLCC có thể thu về hàng trăm nghìn USD mỗi ngày chỉ sau một chuyến voyage.

Sự gia tăng ton-mile do thay đổi tuyến đường đã đẩy tỷ lệ sử dụng tàu lên mức cao kỷ lục. Nhiều chủ tàu tanker đang “ăn mừng” vì giá tàu second-hand tăng mạnh và doanh thu spot bùng nổ. Đây chính là thời kỳ hoàng kim hiếm hoi mà các tàu VLCC có thể thu về hàng trăm nghìn USD mỗi ngày chỉ sau một chuyến voyage.

Tuy nhiên, đằng sau ánh hào quang là những rủi ro khổng lồ. Chi phí bunker tăng vọt buộc các tàu phải giảm tốc độ (slow steaming) để tiết kiệm nhiên liệu, làm giảm hiệu quả vận chuyển và kéo dài thời gian quay vòng. Spot rates biến động mạnh khiến việc dự báo doanh thu trở nên gần như bất khả thi. Hơn nữa, các tuyến đường thay thế đi qua khu vực rủi ro cao đẩy chi phí bảo hiểm bảo vệ tăng gấp bội. Nhiều đội tàu tanker đang phải vật lộn giữa việc chạy nhanh để nắm bắt cơ hội rates cao và chạy chậm để kiểm soát chi phí.

Các biện pháp ứng phó phổ biến hiện nay bao gồm trang bị scrubber để sử dụng nhiên liệu rẻ hơn, ký kết hợp đồng time charter trung hạn để khóa lợi nhuận ổn định, và áp dụng công nghệ tối ưu hóa lộ trình thời gian thực. Dù vậy, volatility vẫn là kẻ thù lớn nhất, khiến nhiều công ty vận tải phải liên tục điều chỉnh chiến lược chỉ trong vài ngày.

- Hàng rời Handysize: Linh hoạt nhưng không thoát khỏi cơn bão dầu

Trong khi tanker đang “lên đồng” với giá dầu, phân khúc hàng rời Handysize (10.000-40.000 DWT) lại chịu tác động gián tiếp nhưng không kém phần sâu sắc. Đây là loại tàu linh hoạt nhất trong dry bulk, chuyên chở nông sản, phân bón, thép cuộn, xi măng và hàng project cargo – những mặt hàng thiết yếu cho nền kinh tế ven biển và các cảng nhỏ.

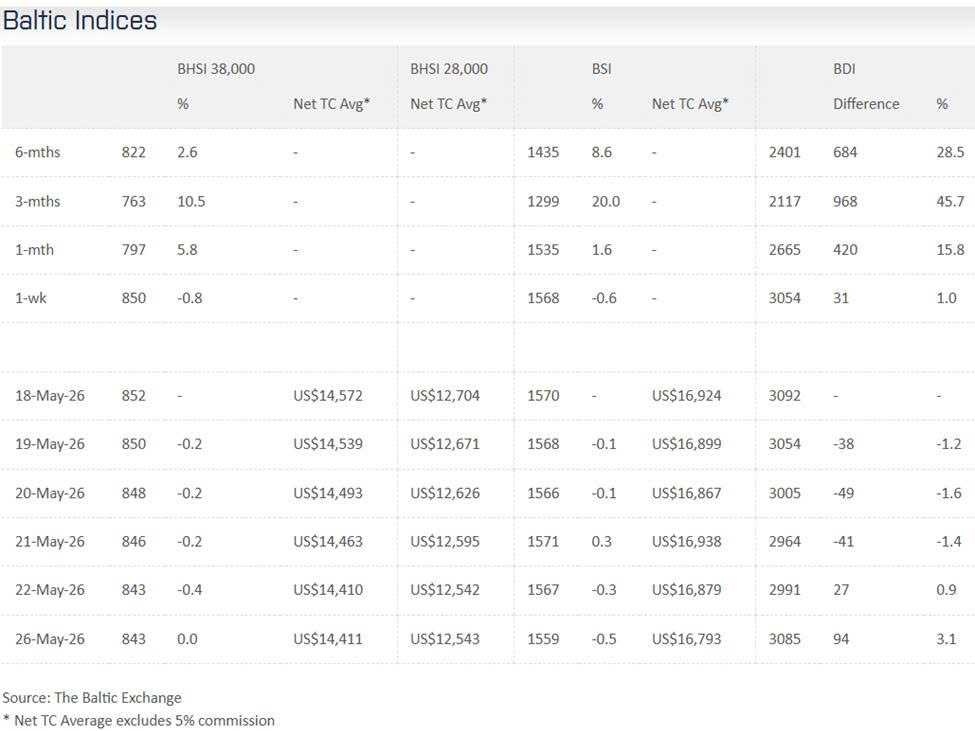

Giá dầu cao đẩy chi phí bunker tăng, khuyến khích slow steaming trên toàn đội tàu, từ đó giảm nguồn cung hiệu quả và hỗ trợ một phần freight rates. Theo dữ liệu Baltic Handysize Index (BHSI), rates Handysize năm 2026 dao động ở mức trung bình 12.000-16.000 USD/ngày, ổn định hơn so với Capesize nhưng vẫn chịu ảnh hưởng mạnh từ mùa vụ và nhu cầu châu Á. Khi giá dầu gây lạm phát, nhu cầu tiêu thụ nông sản và vật liệu xây dựng có thể suy giảm, tạo áp lực ngược lên thị trường dry bulk.

Điểm sáng lớn nhất của Handysize chính là tính linh hoạt. Chúng có thể dễ dàng chuyển sang chở project cargo hoặc các lô hàng đặc biệt khi thị trường tanker bùng nổ. Khả năng tiếp cận các cảng nhỏ ven biển – nơi tàu lớn không vào được – giúp Handysize duy trì lợi thế cạnh tranh. Nhiều đội tàu Handysize đang đẩy mạnh hiện đại hóa với thiết kế eco-friendly, giảm tiêu thụ nhiên liệu 10-20%, đồng thời áp dụng AI tối ưu hóa lộ trình và quản lý nhiên liệu.

Dù vậy, nếu giá dầu duy trì ở mức cao kéo dài, lạm phát toàn cầu có thể làm chậm lại tăng trưởng kinh tế, trực tiếp ảnh hưởng đến nhu cầu minor bulk – nguồn sống chính của Handysize. Đây là bài toán cân bằng khó khăn: tận dụng sự hỗ trợ từ slow steaming nhưng tránh rủi ro suy giảm nhu cầu hàng hóa.

- Triển vọng 2026-2027: Cơ hội hay bẫy?

Nhìn về nửa cuối năm 2026 và 2027, bức tranh vẫn đầy mây mù. Thị trường tanker dự kiến vẫn bullish trong ngắn hạn nhờ ton-mile cao và rủi ro địa chính trị, nhưng nguồn cung tàu mới từ năm 2027 có thể gây áp lực hạ nhiệt mạnh. Ngược lại, dry bulk Handysize có thể đối mặt với môi trường mềm mại hơn, dù nhu cầu cơ bản từ nông sản và phân bón vẫn là chỗ dựa vững chắc.

Các chiến lược thành công hiện nay thường tập trung vào ba yếu tố then chốt: quản lý rủi ro thông qua hedging dầu và Forward Freight Agreement, đầu tư mạnh vào công nghệ xanh (dual-fuel, digital twin), và đa dạng hóa tuyến vận chuyển cũng như mô hình logistics tích hợp. Cam kết hướng tới Net Zero theo quy định IMO không chỉ là nghĩa vụ mà còn là lợi thế cạnh tranh dài hạn.

Sự “nhảy múa” của giá dầu đang nhắc nhở toàn ngành vận tải biển một bài học cổ điển: volatility là bản chất, và chỉ những ai linh hoạt, công nghệ cao và quản trị rủi ro tốt mới có thể biến nguy thành cơ. Trong bối cảnh địa chính trị bất ổn và chuyển dịch năng lượng toàn cầu, tàu tanker và Handysize đang đứng trước ngã ba đường – nơi một quyết định sai lầm có thể dẫn đến thua lỗ nặng nề, nhưng một chiến lược sắc bén có thể mang về lợi nhuận kỷ lục.

Thị trường chưa bao giờ dễ đoán như vậy, và những tháng tới chắc chắn sẽ còn nhiều drama hơn nữa. Các nhà khai thác tàu biển, dù tanker hay dry bulk, đều cần chuẩn bị tinh thần cho một hành trình đầy sóng gió nhưng cũng tràn ngập cơ hội. Cuối cùng, người thắng cuộc sẽ không phải là kẻ mạnh nhất, mà là kẻ thích nghi nhanh nhất với nhịp điệu điên cuồng của giá dầu thế giới.